紹介状を持たずに大きい病院を受診すると、治療費とは別に7,000円以上取られます。

どうせ暴利だろ!と言う前に、少し落ち着きましょう。

(私も7,000円まで上がった時は、さすがに抵抗ありました)

これは病院が好き勝手に取っているわけではなく、健康保険法で定められているのです。

しろねこ

しろねこ大きい病院にかかったら、領収書の保険外のところに身に覚えのない金額が書いてありました

くろねこ

くろねこたぶん、初診時選定療養費のことだね。よし、説明しよう!

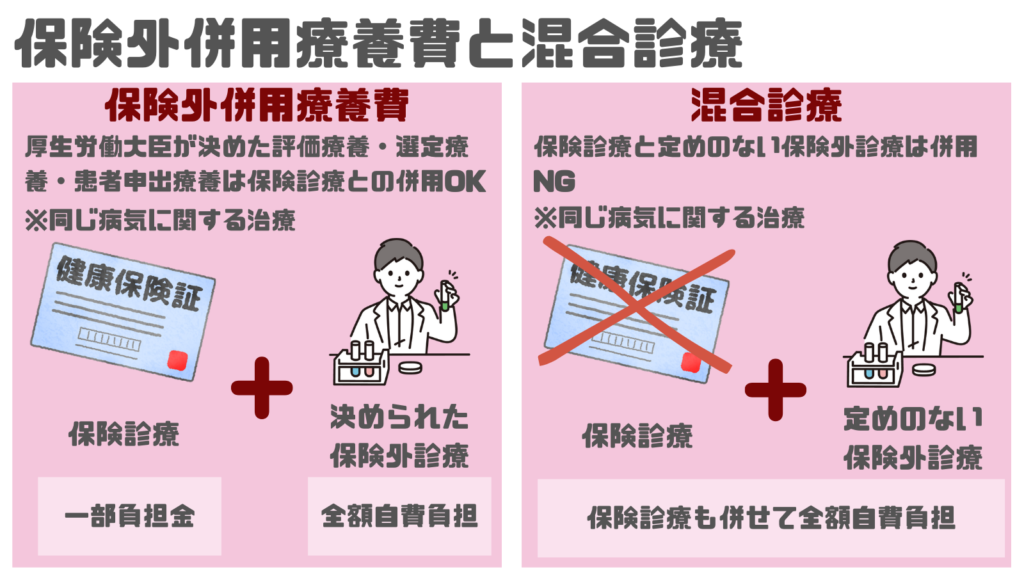

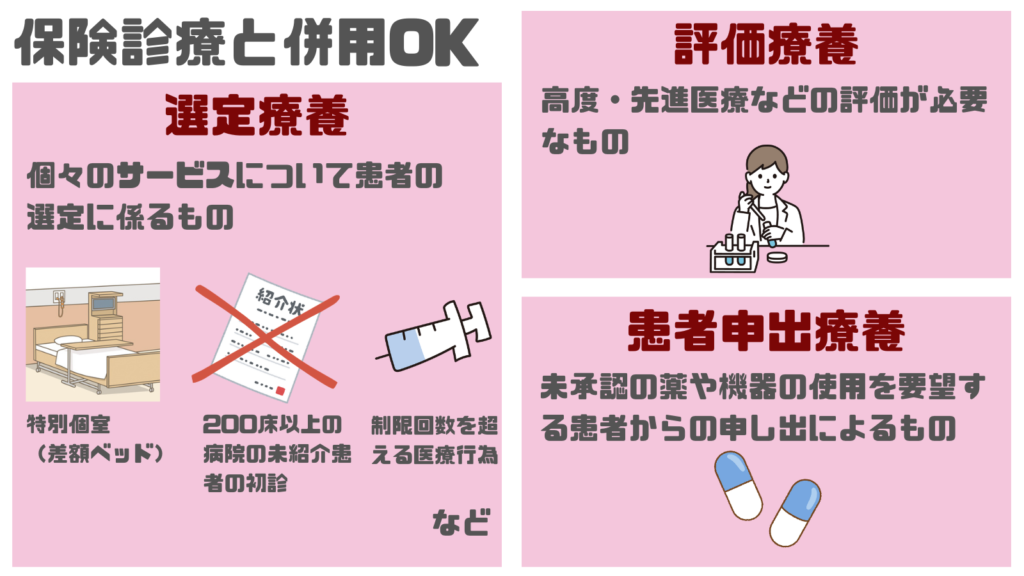

保険外併用療養費とは

保険診療と自費診療がある

医療機関で支払う医療費は、保険証が使える保険診療と、保険適応外の診療があります。

- 先進医療

- 人工妊娠中絶

- 美容のための整形手術

- 健康診断

- 予防接種

混合診療は禁止されている

ここで注意すべき点があります。

それは「混合診療の禁止」です。

同じ病気に対して保険診療として認められていない手術や検査などの費用と、保険診療の費用を併せて徴収してはいけません。

この場合、保険診療の費用も全額自費負担となります。

ただし、診断書などの書類代やカルテ開示代等は治療に直接関係がないサービスとして併せて徴収することができます。

保険外併用療養費制度とは例外措置のこと

混合診療の禁止とはいうものの、何事にも例外はあります。

それが「保険外併用療養費制度」です。

下記の決められた項目に関しては、保険診療と保険外診療の併用が認められています。

- 評価療養

- 選定療養

- 患者申出療養

これらを行う場合は、文書による同意、院内掲示、領収書と明細書の発行が義務付けられています。

くろねここの制度によって患者の選択肢が広がるんだ

評価療養と選定療養とは

評価療養は保険導入前の医療が対象

評価療養は保険導入前の診療など評価が必要な療養が対象です。

この中で先進医療については、厚生労働大臣が設置する先進医療会議で審査と承認をしています。

下記の流れで先進医療の実施がなされます。

そして、年1回の報告によりデータを収集していきます。

診療報酬改定時に今後は保険診療とするか、先進医療として継続するか、取り消すか検討します。

他には、医薬品や医療機器の治験や適応外の使用なども対象です。

選定療養は初診時選定療養費などが対象

続いて選定療養は特別な入院個室や医療機関の選択など、患者が選ぶことが適切なサービスを対象としています。

今回のメインテーマである初診時選定療養費はここに属します。

他には、金属床の総入れ歯、制限回数を超える医療行為などがあります。

くろねこ選定療養は初診時のやつだけじゃないよ

患者申出療養は患者からの要望が対象

最後、患者申出療養は日本では未承認の医薬品や医療機器の迅速な使用を要望する患者のための制度です。

2016年4月から始まりました。

こちらは保険適応を目指すことを前提としています。

※前例がある場合とない場合で流れは少し変わります。

↑は前例がない場合です。

詳しくは厚生労働省の患者申出療養制度のサイトを見てみてください。

また、臨床研究中核病院と特定機能病院についてはこちらもご参照ください。

初診時選定療養費とは

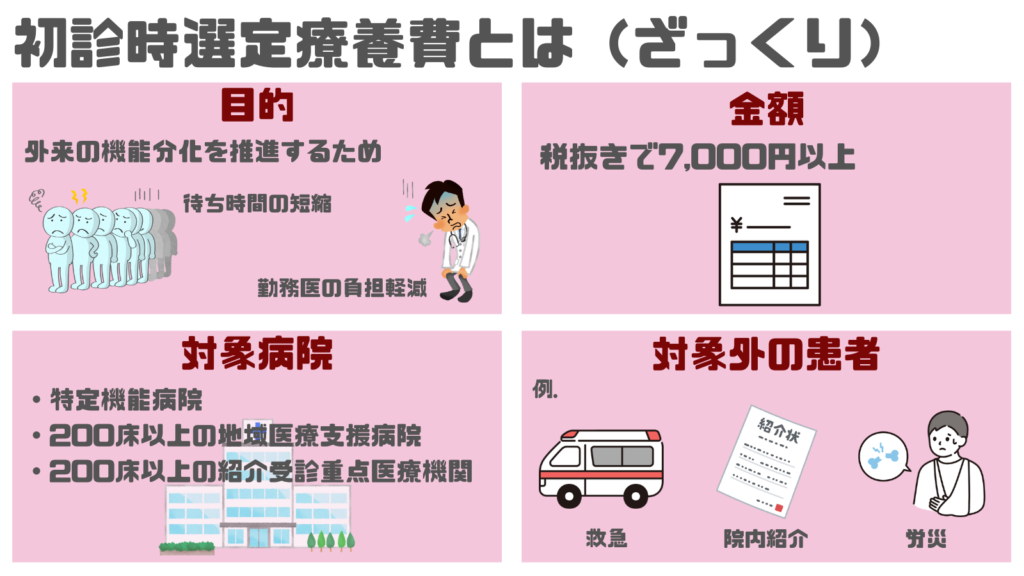

目的は外来の機能分化の推進

次はメインテーマである「初診時選定療養費」についてお伝えします。

まずは目的から。

7,000円以上という高い金額に設定されているのには理由があります。

医療機関の機能分化を推進するためです。

できるだけ大きい病院に行った方が、良い医療を受けられるに違いない!

と考える人が多いのでしょう。

そして大病院に患者が集中してしまい、待ち時間は長く、勤務医の負担は増えるという結果になりました。

これでは病院が機能しなくなってしまいます。

そこで、大きい病院では手術や入院など「専門的な医療」を、クリニックなどでは外来やかかりつけ医制度など「身近な医療」を提供するという本来の役割分担を推進していくことになります。

その対応策として、この初診時選定療養費があるのです。

高い料金を設定することで、紹介状なしの受診を抑制しようというわけです。

対象医療機関は3種類

大きい病院とはどのくらいの規模なのか、それも決められています。

- 特定機能病院

- 一般病床が200床以上の地域医療支援病院

- 一般病床が200床以上の紹介受診重点医療機関

この3種類は徴収することが義務付けられています。

外来機能報告を踏まえ、協議を行い、紹介患者への外来を基本とする医療機関として都道府県が公表した病院のことです。

↓厚生労働省のリンクから病院のリストが見られます。

保険点数からの控除がある

初診時選定療養費を徴収した場合は、保険点数から200点を控除するというルールがあります。

なんだかややこしいです。

ただ、実際に点数計算する際は、システムが自動で処理していることがほとんどだと思います。

同日の複数科受診などに注意して徴収する必要はありますが。

実は院内紹介がないと、同じ病院でも診療科ごとに徴収しなければいけません。

患者さんとトラブルにならないように、事前の説明と同意はしっかりする必要があります。

対象外の患者も決められている

初診時選定療養費を徴収しなくてもいい、対象外の患者もいます。

例えば、

- 救急の患者

- 決められた公費負担医療制度の受給患者

(生活保護や特定難病など)

- 他診療科からの院内紹介

- 健診などから精密検査受診の指示を受けた患者

- 外来受診後すぐに入院となった患者

- 治験患者

- 被災された患者

- 労働災害、公務災害

- 交通事故

- 自費

などなど様々あります。

しろねこ

しろねこえっと、子ども医療助成や母子家庭などのひとり親助成の患者も対象外ですか?

くろねこ残念ながら、その2つは対象外じゃないから徴収するよ

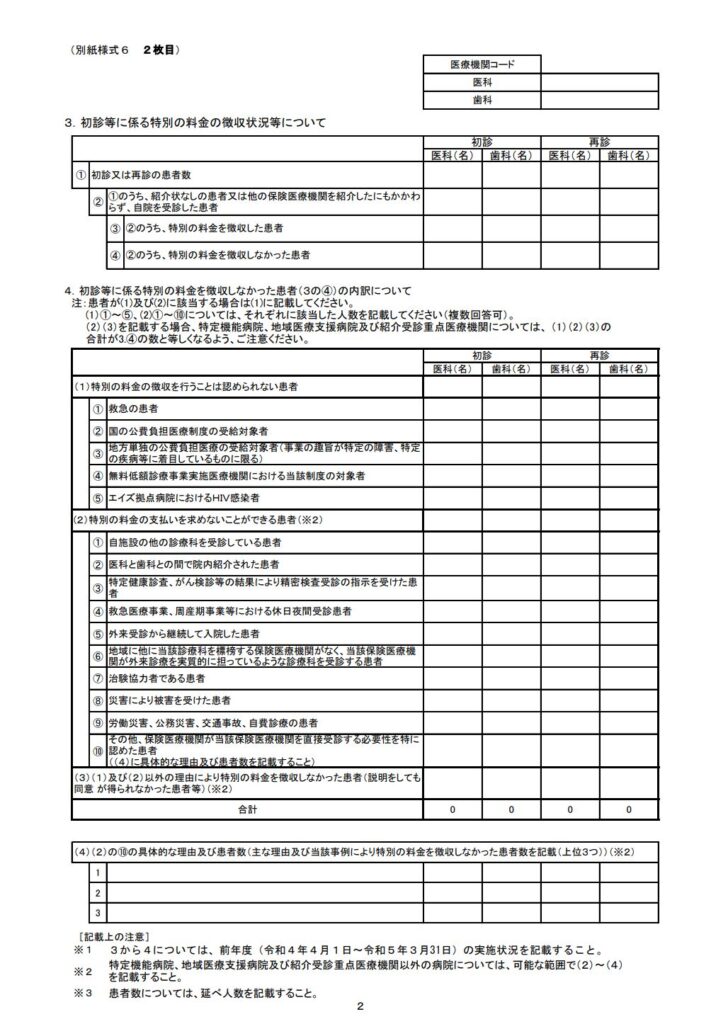

毎年7月に定例報告の義務がある

初診時選定療養費を徴収しなければいけない病院は、毎年7月に定例報告の義務があります。

徴収した件数や、徴収しなかった理由ごとの件数などを記入します。

定例報告はこれ以外にも多くの書類提出が求められます。

地方厚生局のサイトから見てみてください。

おまけ:再診時選定療養費もある

初診だけでなく再診時にも選定療養費があります。

これは、他の医療機関へ紹介したのにも関わらず、また受診した患者が対象です。

症状が安定したらかかりつけ医に戻ってもらうという役割分担を推進することが目的です。

ただ、患者との関係性によっては徴収しにくいかもしれませんね。

しろねこ再診時選定療養費はいくらですか?

くろねこ3,000円以上だよ

まとめ:初診時選定療養費の対象患者は把握しておくこと

今回は初診時選定療養費をメインにお伝えしました。

ただ機械的に徴収するのと、根本から理解して徴収するのとでは全然違います。

しっかり理解しておきましょう。

しろねこ

しろねこ初診時選定療養費には役割分担を推進する目的があったんですね

くろねこそうそう。だから、まずは何かあればかかりつけ医に相談しよう。

最後まで読んでいただいてありがとうございます。

たくさん勉強して質・価値の高い医療事務になりましょう!