日本の医療には「高額療養費制度」というものがあります。

これは医療費が高額になった場合、限度額を超えた分が後から戻ってくる制度です。

最近では、2025年8月から制度の見直しがあるため何かと話題になっています。

今回はそんな高額療養費制度をわかりやすく解説します。

また、見直しされる部分についても説明しています。

くろねこ

くろねこ医療費が高額になった時のために知っておくといいよ

しろねこ

しろねこ知っていれば患者さんにも助言できますね

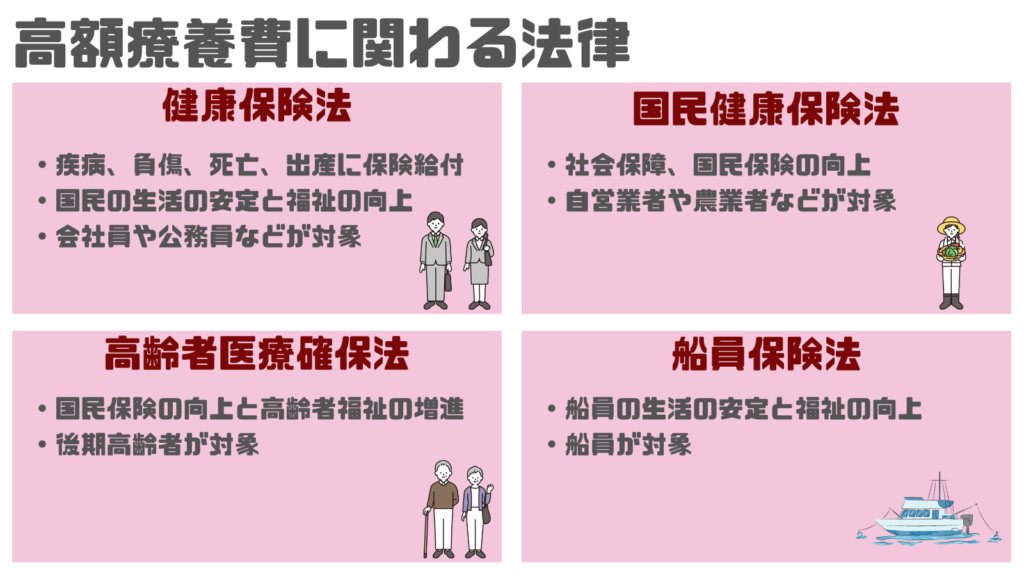

高額療養費制度が定められている法律

本題に入る前にまずは、高額療養費制度に関わる法律について説明します。

すべての人が公的な医療保険に入っている、これは日本の医療保険制度の特徴の1つです。

「国民皆保険制度」と呼ばれます。

例えばアメリカではメディケア・メディケイドという公的保険がありますが、対象者しか入ることができません。

対象者以外は民間の保険に入るか入らないか選ぶことになります。

国民皆保険制度の良し悪しはここでは語りませんが、ともあれ日本人は誰でもこの恩恵を受けることができるわけです。

くろねこ保険には職業などによっていくつかの種類があるよ

しろねこ

しろねこえっと、健保と国保ですよね

くろねこそうそう、大きいカテゴリーではそうだね

健康保険法

細かい法律は色々とありますが、ここでは3つ挙げていきます。

今回のメインテーマではないため、ざっくりいかせてください。

1つ目は「健康保険法」です。

健康保険法は、国民の生活の安定と福祉の向上を目的に制定されました。

労災以外の疾病・負傷・出産・死亡について保険給付を行います。

加入する人は、会社員や公務員です。

ちなみに協会けんぽと健康保険組合で合わせて3,800万人以上の人が加入しています。

くろねこ高額療養費制度については第115条で定められているよ

国民健康保険法

次に「国民健康保険法」です。

国民健康保険法は、社会保障と国民保険の向上を目的とした法律です。

保険給付の内容は健康保険法とだいたい同じです。

加入する人は農業者や自営業者などです。

くろねこ高額療養費制度については健康保険法と同じだよ。

けど、違う部分は第57条2で定められているよ。

高齢者医療確保法

最後は「高齢者医療確保法」です。

正しくは高齢者の医療の確保に関する法律といいます。

高齢者医療確保法は国民保健の向上と高齢者福祉の増進を目的とした法律です。

加入する人は75歳以上の後期高齢者です。

一定の障害がある場合は65歳以上も対象となりますが、細かい話は置いておきます。

くろねこ後期高齢者ももちろん高額療養費制度の対象だよ

制度の概要

目的:負担の軽減を図る

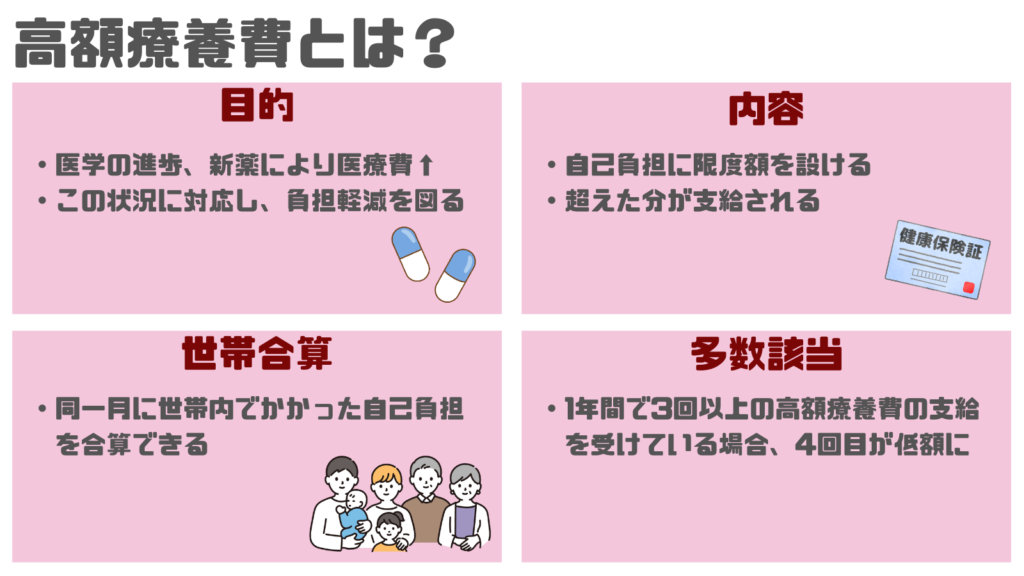

いよいよ本題である「高額療養費制度」とは何かという話に入っていきます。

制度自体はそこまで難しい話ではありません。

単に支払いの上限を設けて、超えた分は補助しますというだけです。

制度の目的は、医学・医療機器の進歩や新薬の開発による医療費の高騰に対応するためです。

医療費が高くなると、患者の自己負担も高くなるため、支払いの限度額を設けました。

しろねこ上限が決まっていれば、安心して医療が受けられますね

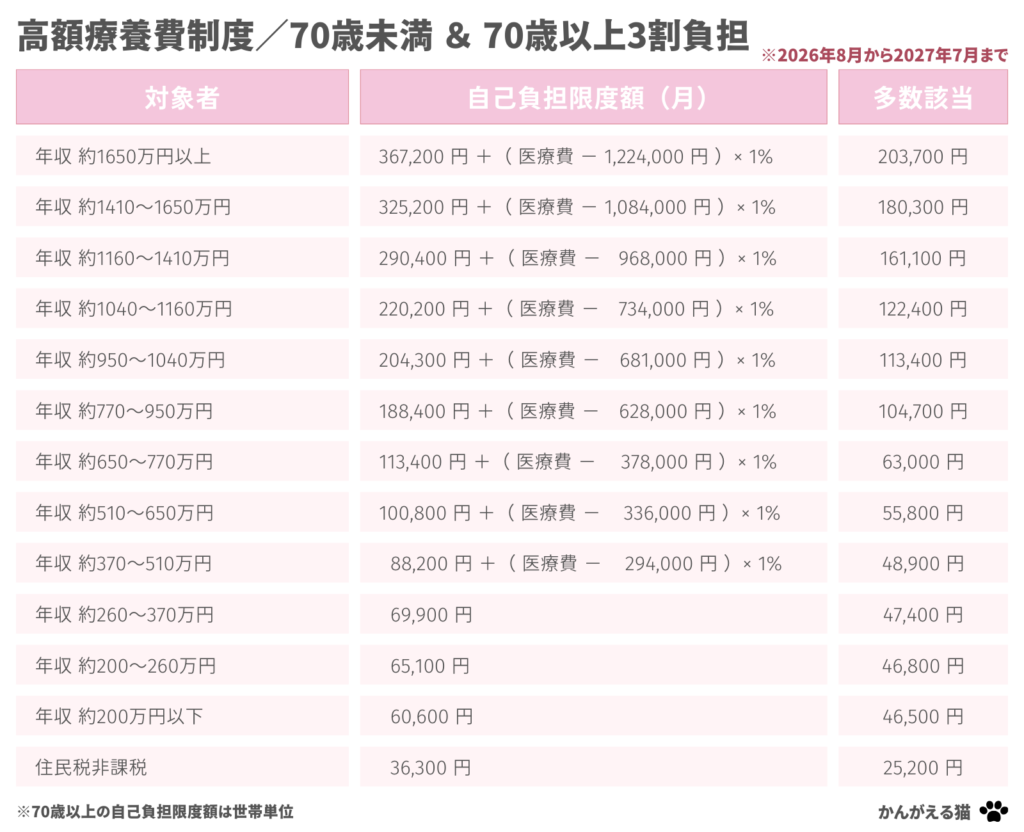

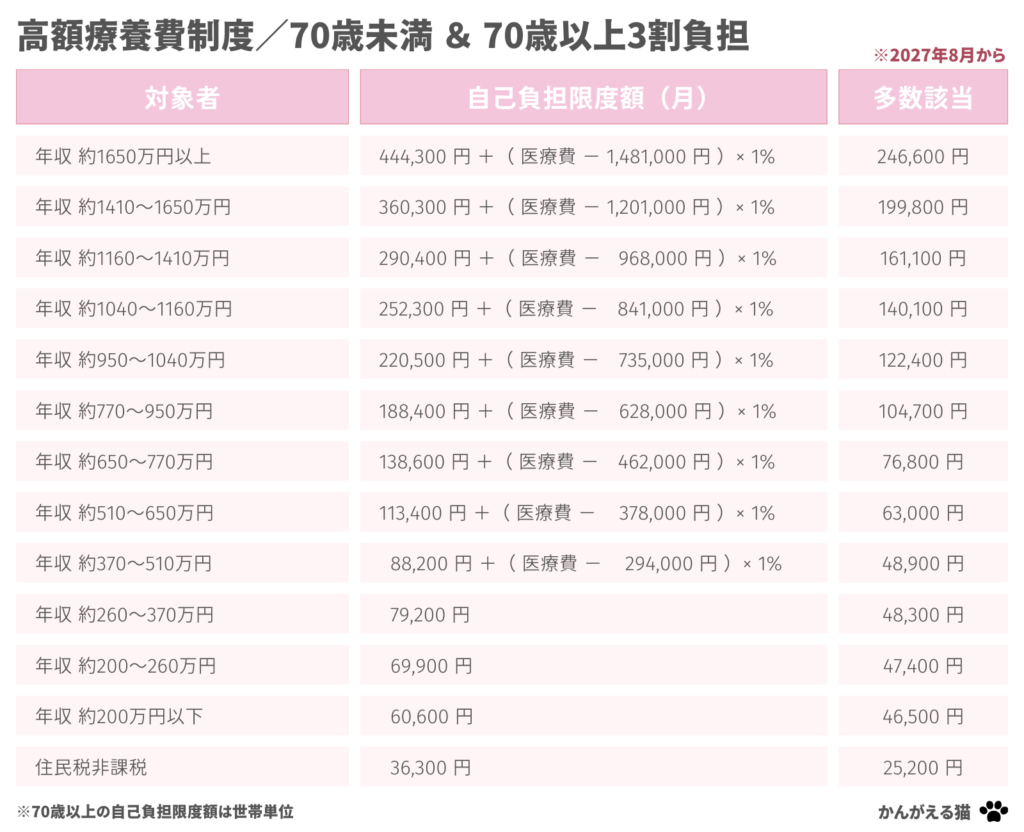

限度額:年齢と所得で変動する

限度額は年齢と所得で変わります。

所得が高いと、限度額も高くなります。

表のように、所得の区分ごとに限度額が決められています。

70歳未満で区分ウ、医療費が100万円だった場合、式に当てはめると

80,100 + (1,000,000 – 267,000) × 1 %

= 87,430 円

が自己負担となります。

75歳の誕生月は半々になる

少し特殊なパターンとしては75歳誕生月の取り扱いです。

後期高齢者医療には75歳の誕生日から加入します。

そうなると月の途中から保険が変わることになりますね。

このまま前後の保険ごとに限度額を計算すると、負担が増加してしまいます。

それを防ぐために、それぞれの限度額を1/2ずつとしています。

通常の限度額が18,000円の方の場合、誕生月は半分の9,000円ずつになるということです。

完璧な対応策とは言えない気がしますが、とりあえずはまあこれで良しなのでしょう。

いつもは限度額が18,000円なのに、今日は9,000円で計算されてしまいます!

システムがおかしいです!

あ、この方の限度額に変更はありません。

という問い合わせがちょいちょい来ます。

9,000円という数字にぴんと来て、年齢と誕生日を調べたあなたは立派な医事課員です。

意外と知らない人が多いので、ぜひ知っておいてください。

世帯合算:自己負担を合算できる

「世帯合算」という負担軽減制度もあります。

70歳未満と70歳以上で取り扱いが違います。

70歳未満の場合は、以下に当てはまれば対象となります。

- 世帯内の2人以上がそれぞれ21,000円以上の医療費を支払った

- その自己負担額を合算した時に、限度額を超えている

70歳以上の場合は、上記のような縛りはなく、世帯内でかかったすべての医療費を合算できます。

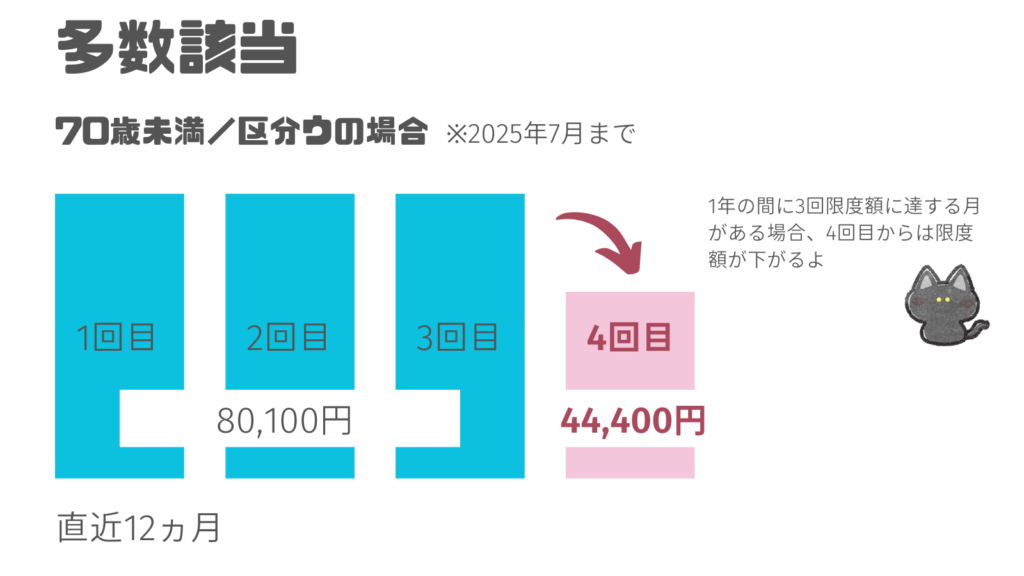

多数該当:4回目から限度額が減る

「多数該当」という制度もあります。

化学療法を受けている方が対象となることが多いかもしれません。

1年間に3回以上限度額に達している場合、4回目から低額に抑えるものです。

限度額の表の一番右の列「多数該当」の金額になります。

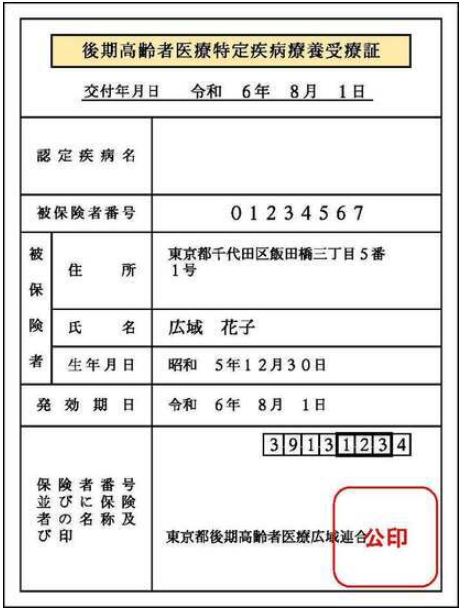

長期高額特定疾病患者:対象患者は限度額が減る

長期にわたって医療費が高額になる対象疾病の患者、「長期高額特定疾病患者」は自己負担限度額が1万円か2万円になります。

- 人工透析をしている慢性腎不全

- 血友病

- 後天性免疫不全症候群

くろねこいわゆる「まる長」と呼ばれているものだね

受領証の見本です。

患者さんはこのような紙を持ってきます。

しろねこいろいろな制度があるんですね。知らなかったです。

くろねこうん。こういうものがあることだけは知っておいてね。

給付までの流れ

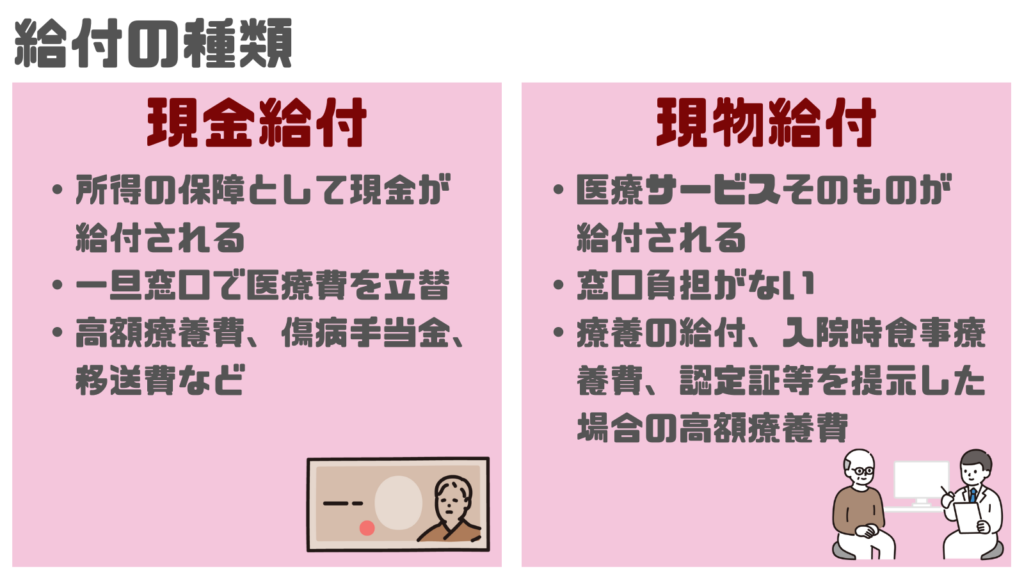

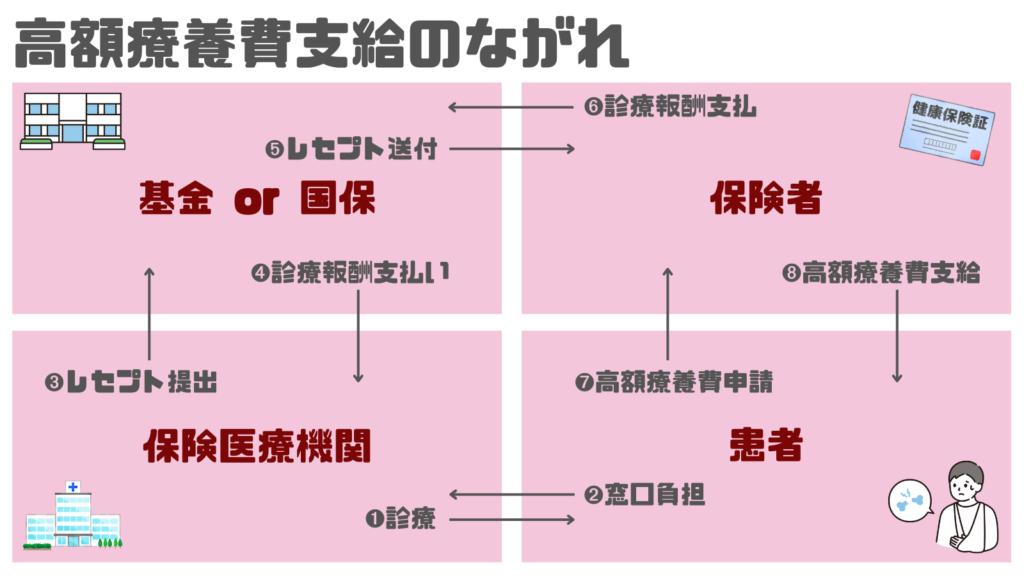

高額療養費の支給には現金給付と現物給付の2つがあります。

次は給付までの流れ2パターンを見ていきます。

現金給付の場合

現金給付の場合は、まず患者は窓口で自己負担全額を支払う必要があります。

その後に申請をすると限度額を超えた分が戻ってきます。

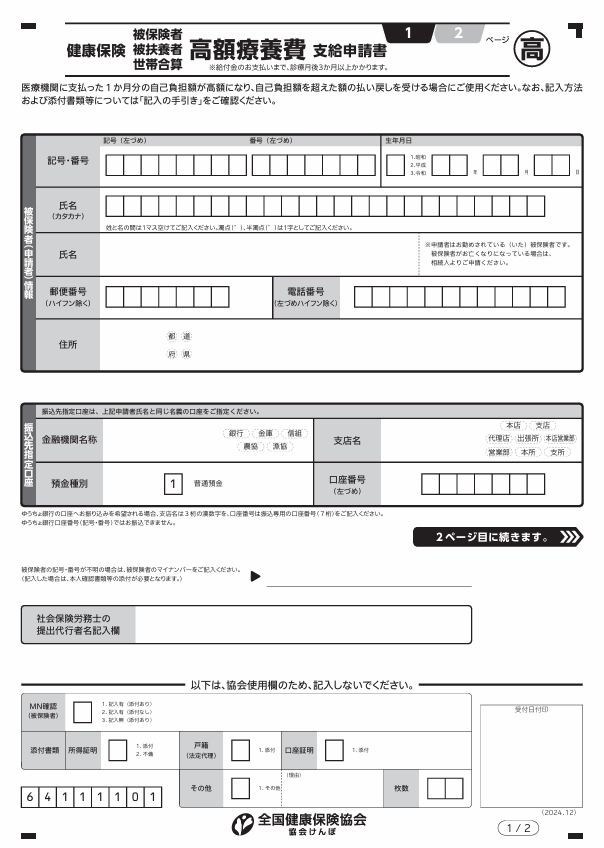

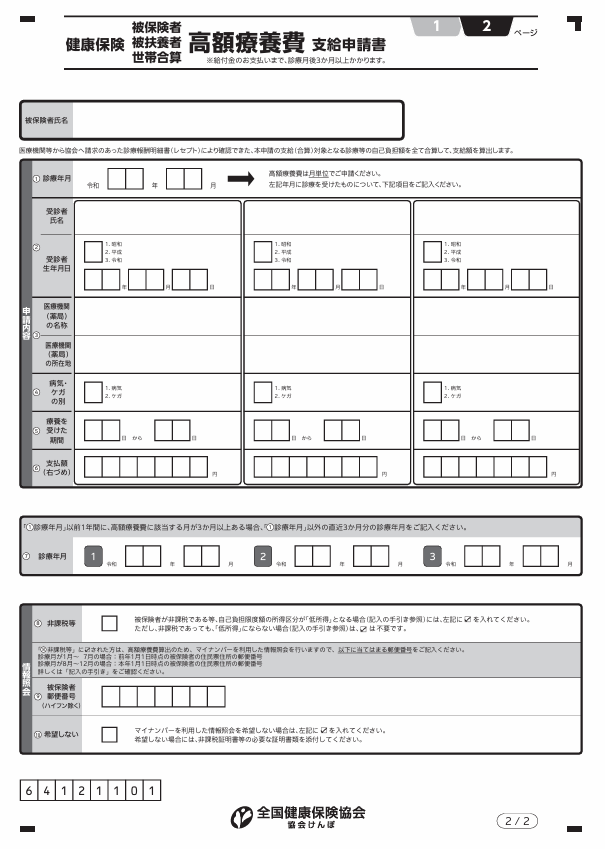

協会けんぽの場合の申請書の見本です。

ただ、支給までに3か月以上かかるため、こちらの方法はおすすめできません。

できれば次に説明する現物給付を受けるようにした方が良いと思います。

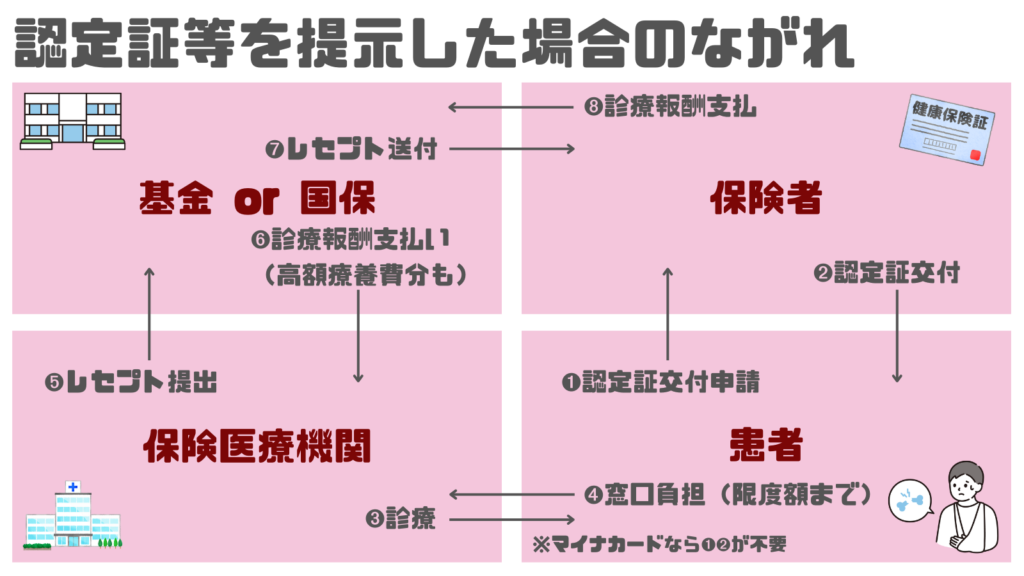

現物給付の場合

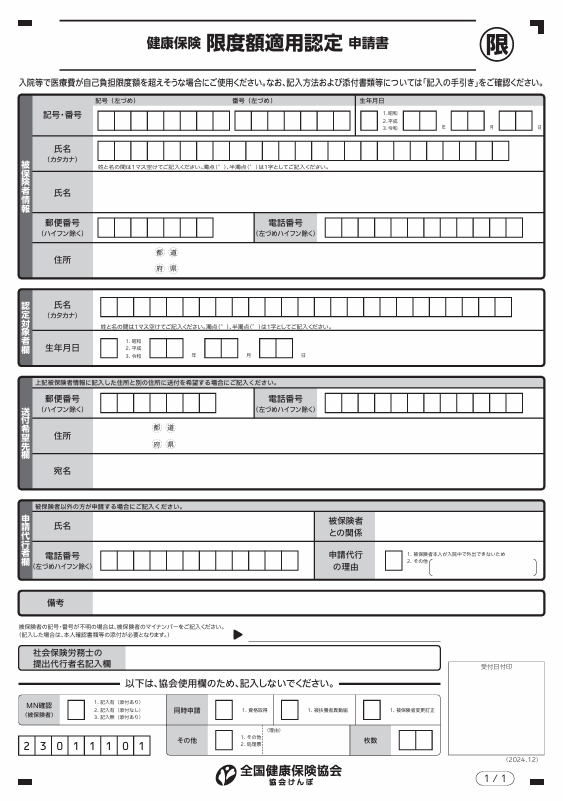

現物給付の場合は、患者が保険者に「限度額適用認定証」の交付を申請しておきます。

その認定証を医療機関の窓口で見せると、限度額までの支払いで済みます。

協会けんぽの場合の限度額適用認定証の申請書です。

70歳以上75歳未満の場合は「高齢受給者証」を、75歳以上の場合は「後期高齢者医療被保険者証」を提示します。

さらに低所得者の場合は、「限度額適用・標準負担額減額認定証」も追加で提示します。

くろねこマイナカードを出せば、申請無しで現物給付を受けられるよ

しろねこ役所等に行く手間が省けますね

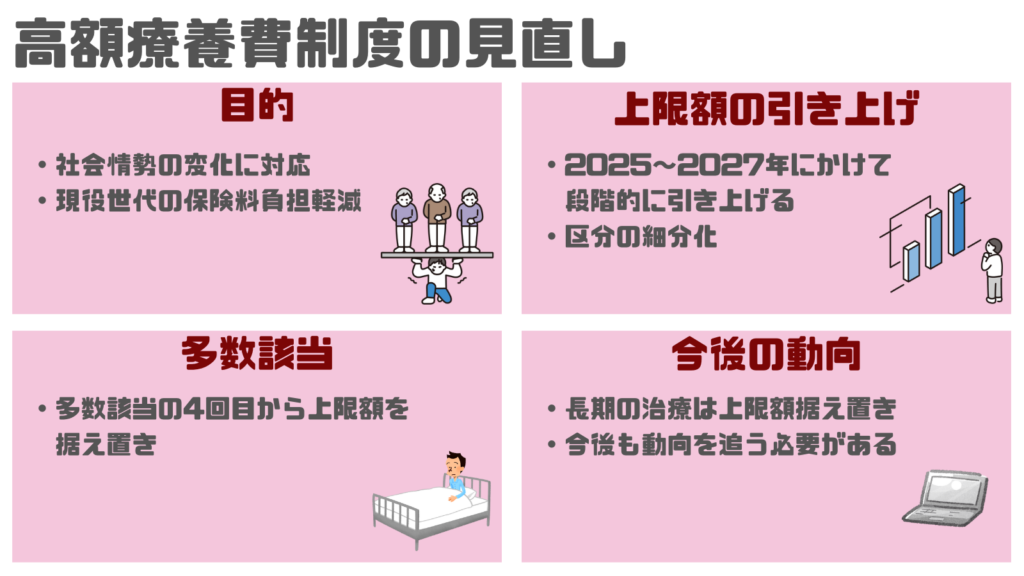

2025年から制度の見直しがある

2025年3月現在、2025年8月からの引き上げは予定通り行われますが、引き上げについて再検討する方針を示しています。

目的:変化に対応、現役世代の負担減

2025年8月から、この高額療養費制度の見直しが始まります。

2025年1月23日付の厚労省の資料によると、「セーフティネットとしての高額療養費の役割を維持しつつ、健康な方を含めた全ての世代の被保険者の保険料負担の軽減を図る」ことが目的です。

社会情勢の変化に対応すること、現役世代の保険料負担軽減を図ることを目指しているということです。

限度額の引き上げと区分の細分化

2025年8月より段階的に限度額の引き上げがなされます。

また、区分の細分化もするようです。

以下に今後の限度額の表を示しておきます。

くろねこ

くろねこ2025年から毎年変更されるんだ

しろねこ

しろねこわ、なんだかややこしいですね

くろねこ混乱をきたさないか少し心配かな

多数該当、その他変わること

その他にも、多数該当や外来特例の見直しがあります。

より詳しい情報が知りたい方は↓の厚労省の資料を読んでみてください。

今回参考にした書籍はこちらです。

まとめ:今度も動向を追う必要がある

今回は「高額療養費制度」についておおまかに解説しました。

2025年8月からの見直しについては、長期に継続する治療については限度額を据え置くなど、日々新しい情報が出てきます。

今後もニュースなどで動向を追う必要があります。

世間では賛否の声が上がっていますが、正確な情報を拾い、物事の本質を見て対応していくべきと考えます。

しろねこ厚労省の資料にも目を通してみます!

くろねこうんうん。日々勉強だね。

最後まで読んでいただいてありがとうございます。

たくさん勉強して質・価値の高い医療事務になりましょう!